数字人民币来了,你必须知道的3个知识点

数字人民币最近刚刚宣布接入支付宝,如果说去年还是零星试点的话,在这之后,数字人民币有要普及开来的趋势了。

有人要问了,使用数字人民币的时候不都是手机刷一下嘛,和支付宝有啥区别?

数字人民币,用最通俗的说法来讲,就是把人民币由原来的纸质载体变为电子的形式,也可以理解为电子现金,与纸币1:1等价交换,你的手机就相当于钱包,数字人民币就相当于钱包里的现金。

从一些网友的截图来看,数字人民币也有着钞票一样的长相,头像、面值、防伪花纹等等,如果是从消费体验上来说,使用数字人民币和微信、支付宝等第三方支付工具其实差别不大,花的都是赚来的血汗钱,不过是多了一个支付渠道,但在支付、提现效率上数字人民币明显更高。平时我们用的支付宝和微信别看从扫码支付到完成交易只要一两秒时间,但整个过程中经过了银行、第三方平台等机构,这其中产生的资金清算费用、平台运营成本就成了阻碍你我提现自由的手续费,商家虽然在某些平台上可以免去提现手续费,但还是要承担二维码收款产生的手续费,大概0.38%,POS刷卡则需要承担0.6%左右的手续费,而用数字人民币交易就相当于现金交易,中间省去了平台和银行,没有手续费一说,同样数字人民币也无法像第三方支付平台一样产生利息或者透支。

另外数字人民币还有第三方支付工具无法比拟的三个优势。

第一,它具有法定地位,不允许被拒收,所以它将拥有最广泛的使用场景,法律地位和安全程度也都高于第三方支付工具。

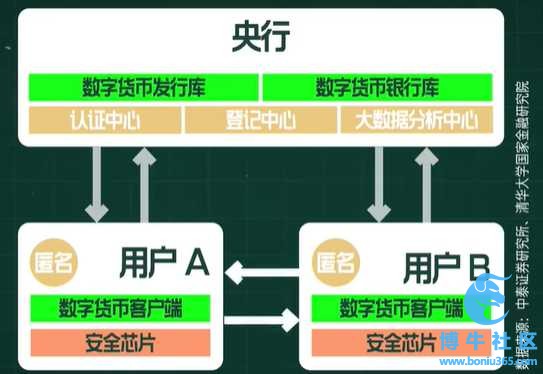

第二,是可控匿名。由于在线支付实际上都是在第三方平台和账户内进行的,你每次大保健的消费记录支付宝和微信可都知道的清清楚楚。所以数字人民币在设计之初,借助与区块链类似的分布式记账技术让交易的双方匿名,但对央行来说是不匿名的,因为央行不但有每个账户的个人身份认证信息,还存储着流通中数字人民币的序列号,理论上任何一张数字人民币的每个交易节点都会被完整记录。当然央行不会对你的日常消费感兴趣,可控匿名主要就是用来监控大额交易,来打击洗钱、逃税、贪污和地下交易等违法犯罪行为,因为纸币有着天然的匿名性和不可追溯性,这就是为什么影视剧里的黑帮交易总是喜欢提着一箱箱纸币而不是拿着手机纠结是你扫我还是我扫你。

第三,数字人民币可以实现双离线支付。只要两个人的手机都有数字钱包,哪怕没有网络,手机只剩下1%的电量,两台手机碰一下就可以完成数字货币转账,以后再也不会出现在信号不好的商铺里无法扫码付款的尴尬情况了。这么乍一听好像还挺黑科技的,其实双离线支付在日常生活中挺产常见的,比如坐公交,只要公交卡中有钱就可以在没有网络的情况下实现刷卡上车,所以离线支付无非就是先记账,等网络通了之后再跟银行进行结算。但这技术也面临着一个安全问题,纸币大家都知道是有防伪标识的,本身就是离线支付,而数字现金说到底是一串加密数字,在理论情况下如果一直处于离线状态就会被复制,相当于可以把钱印两次,花两次,也就是所谓的双花问题。所以双离线支付会对离线交易时间、次数、金额有相应的限制,比如离线交易时限设为24小时,交易次数设为10次,金额设置为低于1000元的小额支付,另外再设一道事后问责机制,联网后系统在验钞过程中判断账户是否出现双花问题,如果有就可以将账户列入黑名单。

说完了数字人民币对我们生活的影响,那它对宏观还会有什么影响?

早在2004年央行就成立了专门的数字货币研究项目组,直到2018年才开始推行,先接入工农行、中行等六大国有银行之后,才接入支付宝,深思熟虑这么久,展示出的又是跟各平台合作的开放态度,肯定不是为了取代第三方支付,而是意在货币政策。

央行数字货币研究所原所长姚前曾在一篇论文中提到传统货币的三个重要缺陷:弱可追踪性、同质性和实时性。简单来说,央行在发行货币后很难追踪其流通状况,是流入到了实体经济还是资本市场还是房地产,包括货币政策的实施,货币有没有按照既定的策略流向市场,其实央行是无法保证的。

比如去年年初,政府为了抢救受疫情影响的小企业,发放“经营贷”,按理来说“经营贷”是用来救助企业的,但有些却流进了房地产,联系到某两个一线城市近一年的房价涨幅,你大概就懂了。当然这只是一个特例,用专款专项或许能解决,但专款专项不可能运用于日常的货币调控,主要还是因为我们国家金融体系决定的,央行能直接控制的只有新印发的钱,最终到我们手里的钱其实都是由银行通过信贷发放出来的。比如你往银行里存了100元,银行把其中的20元钱作为准备金放到央行,然后将剩余的80元钱通过贷款再放到市场上,那么在你100元存款的基础上,市场上的货币总量就又增加了80元,更别说除了银行外市场上还有各种做信托、委托贷款、理财产品的金融机构,做着传统银行的信贷业务不停地对外放贷,而这一切的操作央行就无法直接控制了,只能通过调整基准利率,存款准备金率等方法来间接调控,而数据透明、可溯源,每一枚都有属于自己身份证的数字货币或许能解决这一问题,央行就能掌握更多原本难以掌握的大数据,对商业银行的掌控力也将更大,这样做的好处是能让国家货币政策指向更加精确有效。

声明:本文由新闻源或入驻作者撰写,除博牛官方账号外,观点仅代表作者本人,不代表博牛立场.

本文采纳自社区会员"

本文采纳自社区会员"